2500 zł emerytury: tyle musisz zarabiać w 2026

Ile musisz zarabiać, by w przyszłości otrzymywać 2500 zł emerytury? Sprawdź wyliczenia i dowiedz się, jakie wynagrodzenie zapewni ci stabilną przyszłość.

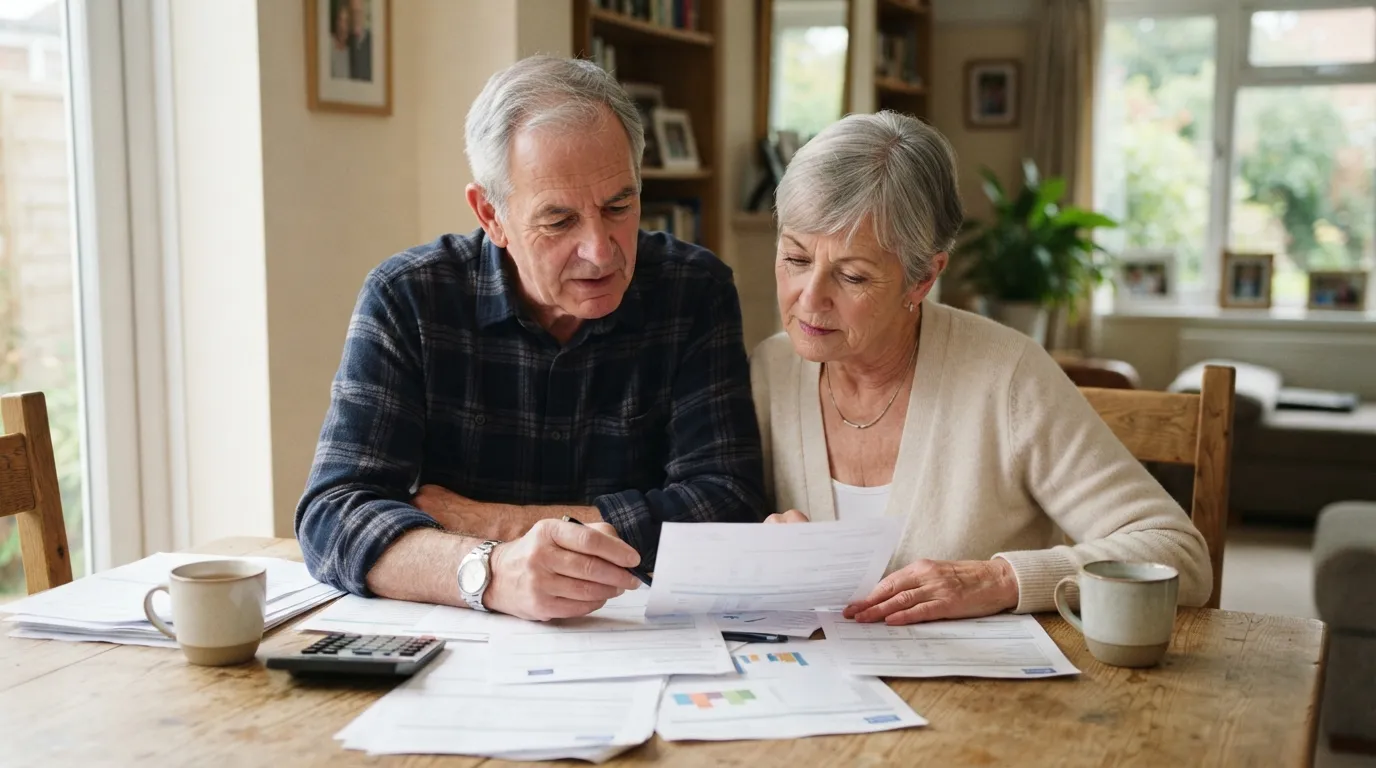

Jak wysokie zarobki gwarantują godną emeryturę?

W kontekście dbałości o urodę, która często postrzegana jest jako domena zabiegów i kosmetyków, warto pamiętać o fundamentalnym filarze długotrwałego dobrostanu - stabilności finansowej. Wysokie zarobki, choć bezpośrednio kojarzą się z komfortem życia, są w istocie kluczowym narzędziem do zabezpieczenia godnej emerytury. Ta przyszła niezależność finansowa przekłada się bezpośrednio na jakość życia, w tym na możliwość stałej i nieprzerwanej troski o siebie. Osoba, która nie musi martwić się o podstawowe bytowe potrzeby na emeryturze, może swobodnie inwestować w wysokiej jakości pielęgnację, zdrową żywność, aktywność fizyczną pod okiem specjalistów czy regeneracyjne wyjazdy - wszystkie te elementy składają się na zachowanie witalności i dobrego wyglądu przez długie lata.

Mechanizm jest prosty: wyższe dochody pozwalają na większą swobodę w alokacji oszczędności. Chodzi nie tylko o obligatoryjne składki do ZUS, które w przypadku dobrze zarabiających są wyższe, ale przede wszystkim o świadome budowanie dodatkowych zabezpieczeń. Możliwość regularnego odkładania znaczących kwot na indywidualne konta emerytalne (IKE, IKZE) czy inwestowanie w długoterminowe fundusze tworzy finansową poduszkę bezpieczeństwa. Dzięki temu okres po zakończeniu aktywności zawodowej nie wiąże się z drastycznym obniżeniem standardu życia i koniecznością rezygnacji z dotychczasowych rytuałów pielęgnacyjnych.

Warto spojrzeć na to przez pryzmat analogii do pielęgnacji skóry: tak jak regularne stosowanie kremu z filtrem przeciwsłonecznym jest inwestycją w jej zdrowy wygląd za 20 lat, tak systematyczne oszczędzanie i inwestowanie części wysokich zarobków jest zabiegiem prewencyjnym na rzecz komfortu psychicznego i fizycznego w przyszłości. Stres związany z brakiem środków do życia przyspiesza procesy starzenia, odbijając się na cerze, postawie ciała i ogólnej kondycji. Zatem dążenie do wysokich zarobków i ich mądre zarządzanie można uznać za jedną z najważniejszych, choć niedocenianych, strategii pro-aging. To inwestycja, której zwrotem jest nie tylko spokój ducha, ale także zasoby, by przez całe życie wyglądać i czuć się dobrze.

Twoja przyszła emerytura zależy od tych liczb

Kiedy myślimy o emeryturze, najczęściej przychodzą nam do głowy kwoty oszczędności czy wysokość przyszłej renty. Rzadko jednak łączymy ten odległy finansowy cel z codziennymi wyborami, które podejmujemy przed lustrem. A jednak, istnieje kilka kluczowych liczb, które w równym stopniu dotyczą stanu Twojej skóry, co przyszłego portfela. Pierwszą z nich jest wiek, w którym zaczynasz systematycznie inwestować w swoją pielęgnację. Podobnie jak z regularnymi wpłatami na konto emerytalne, im wcześniej rozpoczniesz konsekwentną, dobrą rutynę - opartą na nawilżaniu i ochronie przeciwsłonecznej - tym większe „odsetki” w postaci zdrowej, jędrnej skóry będziesz mogła czerpać w przyszłości. Zaczęcie w wieku 25 lat to zupełnie inna „skumulowana wartość” niż rozpoczęcie intensywnych zabiegów po pięćdziesiątce.

Kolejną liczbą jest SPF, czyli współczynnik ochrony przed słońcem. Można go porównać do dywersyfikacji portfela inwestycyjnego - jest to najskuteczniejsza, naukowo potwierdzona strategia zarządzania ryzykiem. Ryzykiem w tym przypadku są fotostarzenie, przebarwienia i utrata elastyczności. Stosowanie kremu z filtrem każdego dnia to jak regularna, niewielka wpłata na bezpieczny fundusz, który przez dekady chroni Twój najcenniejszy kapitał. Inną istotną wartością jest procentowa zawartość kluczowych składników aktywnych, jak retinoidy czy peptydy. To one są lokomotywami wzrostu, analogicznie do dobrze dobranych, długoterminowych inwestycji. Ich działanie nie jest spektakularne z dnia na dzień, ale w skali lat przynoszą wymierne, rewitalizujące efekty.

Ostatnią, często pomijaną liczbą, jest czas - minuty poświęcone każdego wieczoru na dokładne oczyszczenie i nałożenie kosmetyków. To nie wydatek, a inwestycja. Podobnie jak automatyzacja miesięcznych przelewów oszczędnościowych, wyrobienie sobie tego nawyku zapewnia dyscyplinę i eliminuje pokusę zaniedbań. Twoja przyszła emerytura finansowa zależy od systematyczności i mądrych, wczesnych wyborów. Twoja przyszła „emerytura” skóry - czyli czas, gdy będzie ona wciąż promienna i zdrowa pomimo metryki - opiera się na dokładnie tej samej zasadzie. Warto dziś spojrzeć na słoik kremu nie jako na zwykły produkt, ale na ważny element długoterminowego planu inwestycyjnego w siebie.

Oblicz swój przyszły dochód: od pensji do emerytury

Choć planowanie finansowej przyszłości może wydawać się odległe i abstrakcyjne, ma ono zaskakująco wiele wspólnego z dbaniem o urodę. Obie te sfery wymagają konsekwencji, regularnych „zabiegów” i długoterminowej strategii, aby przyniosły satysfakcjonujące efekty. Obliczanie swojego przyszłego dochodu, od pensji aż po emeryturę, to nie sucha matematyka, a raczej projektowanie stylu życia, na jaki zasługujesz. Podobnie jak pielęgnacja cery, proces ten warto rozpocząć jak najwcześniej, ponieważ czas jest tu kluczowym sojusznikiem. Pierwszym krokiem jest szczera analiza obecnej sytuacji - Twojej pensji, wydatków i możliwości oszczędzania. To jak określenie typu cery przed dobraniem kosmetyków: bez tej wiedzy dalsze działania mogą nie przynieść pożądanych rezultatów.

Kolejnym etapem jest stworzenie własnej „formuły” finansowego piękna, która łączy regularne odkładanie nawet niewielkich kwot z potęgą procentu składanego. Wyobraź to sobie jako serum z witaminą C dla Twojego portfela - stosowane systematycznie, przez lata, wygładza niedoskonałości budżetu i rozjaśnia perspektywę przyszłości. Warto przy tym eksperymentować i dostosowywać strategię do zmieniających się okoliczności życiowych, tak jak modyfikujemy rutynę pielęgnacyjną wraz z porami roku. Różne instrumenty, takie jak IKE, IKZE, fundusze inwestycyjne czy nawet własna działalność, są jak różne aktywne składniki kosmetyków - każdy pełni nieco inną funkcję w dążeniu do celu.

Ostatecznie, świadome zarządzanie swoim przyszłym dochodem to inwestycja w wewnętrzny spokój i niezależność, które są fundamentem prawdziwego piękna. Osoba, która wie, że jej przyszłość jest zabezpieczona, promieniuje pewnością siebie i wolnością od lęku. Emerytura przestaje być wtedy nieuchronnym zmierzchem, a staje się kolejnym, dobrze zaplanowanym etapem życia, na który możesz wejść z gracją i poczuciem spełnienia. Rozpocznij tę podróż dziś, traktując każdą decyzję finansową jak akt troski o swoją długoterminową atrakcyjność - nie tylko wizerunkową, ale przede wszystkim życiową.

Strategie podwyższenia emerytury już dziś

Choć planowanie finansowej przyszłości może wydawać się odległe od codziennej pielęgnacji, dbałość o własny komfort życia na emeryturze jest przejawem holistycznej troski o siebie. Podwyższenie przyszłej emerytury to proces, który warto rozpocząć już dziś, traktując go jak długoterminową inwestycję w spokój i niezależność. Kluczem jest systematyczność i świadome wykorzystanie dostępnych narzędzi, które pozwalają stopniowo budować dodatkową poduszkę finansową. Podobnie jak konsekwentna pielęgnacja skóry przynosi efekty z czasem, tak regularne, nawet niewielkie działania w sferze finansów kumulują się, tworząc znaczące zabezpieczenie.

Jedną z najbardziej bezpośrednich strategii jest dobrowolne opłacanie składek do Zakładu Ubezpieczeń Społecznych poza obowiązkowym etatem. To rozwiązanie szczególnie wartościowe dla osób prowadzących własną działalność gospodarczą lub tych, których kariera przebiegała z przerwami. Każdy dodatkowo opłacony miesiąc przybliża do wyższej emerytury, wpływając na jej podstawę obliczeniową. Innym filarem jest indywidualne kont emerytalne, gdzie zgromadzone środki są inwestowane, a ich potencjalny wzrost w długiej perspektywie może znacząco zwiększyć finalną kwotę. Wybór odpowiedniego funduszu inwestycyjnego warto przemyśleć, kierując się nie tylko potencjalnym zyskiem, ale także poziomem akceptowanego ryzyka.

Warto również rozważyć inne formy oszczędzania, które nie są bezpośrednio powiązane z systemem emerytalnym, lecz służą temu samemu celowi. Regularne odkładanie określonej kwoty na dedykowane konto inwestycyjne lub lokatę długoterminową buduje kapitał, który w przyszłości może stanowić comiesięczne uzupełnienie świadczenia. Istotne jest, by te działania wpisać w budżet domowy jako stały, niezaniedbywalny element, podobnie jak wydatki na zdrowie czy rozwój. Proaktywne zarządzanie swoją ścieżką emerytalną, choć wymaga dyscypliny, jest najskuteczniejszą metodą, by zapewnić sobie godną i spokojną jesień życia, w pełni skupioną na realizacji pasji i czerpaniu przyjemności z dobrze zabezpieczonej codzienności.

Inwestycje w przyszłość poza ZUS-em

Wiele osób postrzega dbanie o urodę wyłącznie przez pryzmat codziennej pielęgnacji czy okazjonalnych zabiegów. Tymczasem coraz więcej specjalistów podkreśla, że to długofalowa strategia, przypominająca rozsądne inwestowanie. Podobnie jak odkładamy środki na dodatkową emeryturę, by zabezpieczyć komfort na przyszłość, tak samo warto myśleć o skórze i ciele w perspektywie dziesięcioleci. Kluczem nie są tu jednorazowe, spektakularne wydatki, lecz konsekwentne, świadome działania, które procentują z wiekiem. To filozofia prewencji, gdzie codzienna rutyna z wysokiej jakości kosmetykami, bogatymi w aktywne składniki, jest jak systematyczne wpłacanie na konto kapitałowe - efekty kumulują się z czasem, opóźniając widoczne oznaki starzenia.

Przykładem takiej długoterminowej inwestycji jest konsekwentna ochrona przeciwsłoneczna, która zapobiega fotostarzeniu, czyli uszkodzeniom skóry wywołanym przez promienie UV. Stosowanie kremu z filtrem SPF przez cały rok to prawdopodobnie najskuteczniejszy, a zarazem najprostszy zabieg anti-aging, jaki możemy sobie zafundować. Innym obszarem jest regularne nawilżanie i wzmacnianie bariery hydrolipidowej skóry, co można porównać do budowania solidnych fundamentów - im są mocniejsze, tym lepiej struktura znosi upływ czasu. Warto też rozważyć włączanie do pielęgnacji składników takich jak retinoidy czy peptydy, które działają na poziomie komórkowym, stymulując odnowę i produkcję kolagenu.

Ostatecznie, najcenniejszą inwestycją okazuje się wiedza i uważność na sygnały wysyłane przez organizm. Zamiast ślepo podążać za trendami, warto obserwować, jak skóra reaguje na poszczególne składniki i zabiegi, konsultując się z dermatologiem czy kosmetologiem. Takie podejście pozwala stworzyć spersonalizowany „plan finansowy” dla urody, gdzie środki i energia są lokowane tam, gdzie przyniosą największe korzyści. Dbanie o siebie w ten sposób to nie przejaw próżności, lecz nowoczesna forma troski o zdrowie i dobre samopoczucie, które z pewnością zaprocentują w przyszłości.

Jak rozmawiać o emeryturze z pracodawcą?

Choć temat emerytury może wydawać się odległy w kontekście codziennych zabiegów pielęgnacyjnych, ma on zaskakująco wiele wspólnego z filozofią dbania o siebie. Tak jak regularnie stosujemy kremy, by zabezpieczyć skórę na przyszłość, tak rozmowa o emeryturze jest inwestycją w długoterminowy komfort i bezpieczeństwo. Podejmując ten dialog z pracodawcą, warto potraktować go nie jako trudny obowiązek, lecz jako naturalny element dbania o swoją przyszłą „formę” życiową. Kluczem jest wybór odpowiedniego momentu - nie w natłoku pilnych zadań, ale podczas cyklicznej rozmowy o rozwoju czy w trakcie planowania celów na kolejny rok.

Przygotowując się do tej rozmowy, warto zebrać podstawowe informacje, podobnie jak robimy research przed zakupem drogiego serum. Zapoznaj się z obecnymi ofertami firmy w zakresie programów emerytalnych (PPK, PPE) i zastanów się, jakie są Twoje indywidualne oczekiwania. Czy zależy Ci na wyższym wkładzie pracodawcy, większej elastyczności czy też na dostępie do doradztwa finansowego? Podejdź do tematu z ciekawością i otwartością, zadając pytania: „Jakie są możliwości zwiększenia moich przyszłych oszczędności w ramach obecnych programów?” lub „Czy firma rozważa dodatkowe formy wsparcia w długoterminowym planowaniu finansowym?”.

Taka rozmowa, prowadzona w duchu partnerskiej współpracy, przynosi korzyści obu stronom. Dla pracownika to krok w kierunku spokoju ducha i finansowej niezależności, co przekłada się na większą koncentrację i produktywność dziś. Dla pracodawcy to wyraźny sygnał o dojrzałości i zaangażowaniu zespołu, a także element budowania wizerunku odpowiedzialnego pracodawcy, który troszczy się o długofalowy dobrostan swoich pracowników. Finalnie, zadbanie o tę sferę życia daje podobną satysfakcję jak konsekwentna pielęgnacja - wymaga świadomości i regularności, ale jej efekty, choć widoczne w przyszłości, są bezcenne.

Planowanie finansowej niezależności na lata

Planowanie finansowej niezależności może wydawać się tematem odległym od codziennych rytuałów pielęgnacyjnych, jednak w istocie jest ich naturalnym dopełnieniem. Podobnie jak konsekwentna aplikacja kremu z filtrem przeciwsłonecznym chroni skórę przed przyszłymi uszkodzeniami, tak systematyczne budowanie finansowego „fundamentu” zabezpiecza naszą przyszłą jakość życia i spokój ducha. Piękno, które pielęgnujemy dziś, w pełni możemy cieszyć się w przyszłości tylko wtedy, gdy towarzyszy mu wewnętrzna pewność i wolność od nieustannego niepokoju o finanse. Dlatego dbanie o urodę i dbanie o stabilność ekonomiczną to dwie strony tej samej monety - inwestycji w siebie.

W praktyce oznacza to, że warto spojrzeć na swój budżet przez pryzmat strategii pielęgnacyjnej. Zamiast impulsywnych, kosztownych zakupów pod wpływem chwili, lepiej stworzyć roczny plan wydatków na kosmetyki i zabiegi, wyodrębniając stałą, rozsądną kwotę. Zaoszczędzone w ten sposób środki można przeznaczyć na początek nawet niewielkiej, ale regularnej inwestycji, na przykład w fundusz indeksowy. To finansowy odpowiednik serum z witaminą C - działanie systematyczne, oparte na dowodach, które z czasem przynosi widoczne i trwałe efekty. Kluczem jest tu regularność, a nie wysokość wpłaty.

Ostatecznie, finansowa niezależność to najskuteczniejszy eliksir młodości dla psychiki. Stres związany z niepewnością materialną odbija się na naszej twarzy - w postaci napiętej mimiki, zmęczonej cery i braku blasku w oczach. Świadomość, że budujemy dla siebie finansową poduszkę bezpieczeństwa, redukuje ten stres, pozwalając nam promienieć autentycznym, wypływającym z wewnątrz spokojem. To właśnie ten rodzaj piękna jest najbardziej pożądany i odporny na upływ czasu. Zatem przeglądając kolejny krem, warto poświęcić chwilę na przegląd swojego konta oszczędnościowego - obie te czynności są inwestycją w długotrwały, holistyczny dobrostan.